Mobiilsed maksesüsteemid Sularahata tuleviku ajastu

Selles üha digitaalsemas maailmas ei ole üllatav, et ka raha järgib. Hiljutised suundumused näitavad seda digitaalne raha mobiilsete rahakottidega asendada füüsilised ja isegi krediitkaardid. Mõned riigid on võrdsed aktiivselt püüda ringluses olevat sularaha eemaldada - vaadake Rootsi.

See on loogiline. Saame osta nendest päevadest enamiku toodete ja teenuste meie sülearvutite ja mobiilseadmete kaudu. See on lihtne siduda see protsess meie pangakontodega ja online-maksete töötlejatega nagu PayPal.

Mõnede inimeste jaoks, nende telefonid on juba nende rahakotid, Mobiilse rahakoti kasutamise uuringu kohaselt on mobiilse rahakoti aastase kasvumäära aeglane 80%, ajavahemikul 2015–2020. me juba kasutame oma telefoni miljonite asjade jaoks miks mitte kasutada neid ka maksemeetodina?

Kuidas mobiilsed rahakotid töötavad?

Mobiilsed rahakotid, mida mõnikord nimetatakse ka elektroonilisteks / e-rahakottideks, virtuaalseteks rahakottideks, digitaalseteks rahakottideks jms mobiilirakendused, mis võimaldavad finantstehinguid. Nad aitavad klientidel, nagu sina ja mina, saata maksed asjade eest, mida me tahame osta vaid mõne kraaniga telefoni.

Makse tegemisel tuleb meeles pidada maksekorralduste järgimist - sisestada või skaneerida kood või aadress, tavaliselt - ja summa arvatakse teie mobiilse rahakoti kontolt maha kaupmehe rahakoti kontole.

Praegu on turul nii palju väiksemaid, kuid arvukalt mobiilse rahakoti võimalusi revolutsioonilised fintech-firmad on selle kasumliku vagunite juurde hüppanud. See viib paljude uuendusteni ja igaüks neist konkureerib teie patronaaži eest.

Mobiilsed rahakotid on füüsilise sularahaga võrreldes mõned ilmsed eelised. Digitaalne raha on ohutum kanda ümber, eriti kui sa suuremaid makseid. Nad salvestavad tehinguid hästi ka teie jaoks, kes kipuvad endalt küsima: "Kuhu mu raha läks?" iga kuu!

Mobiilsete rahakottide näited

Nii palju mobiilse rahakoti võimalusi turul, üks valimine on üksikisiku eelistus. Kuigi mõned kasutajad võivad jääda oma panga rakendusega kinni, proovivad paljud neist teisi mobiilseid rahakotte muud tüüpi kõrgtehnoloogilised funktsioonid, mida nende pangad ei suuda (tehnoloogiliselt kõnelev).

Siin on mõned näited praegu saadaval olevatest mobiilsete rahakotist. Neid toetab enamik mobiilseadmeid:

E-makseteenused

E-makseteenused, mis viitavad tavaliselt e-kaubanduse maksesüsteemide osutatavatele teenustele, aitavad meil teha elektroonilisi ostusid elektrooniliselt.

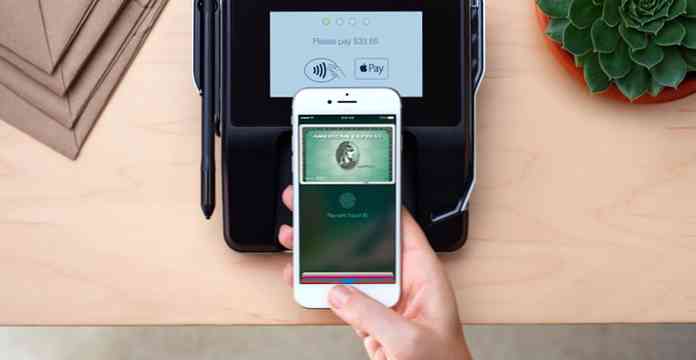

Sellesse kategooriasse kuuluvad ka pankade loodud mobiilirakendused, kuid kõige populaarsemad e-makseteenustega mobiilsed rahakotid töötavad tavaliselt tech hiiglased. Google Wallet, Apple Pay, Samsung Pay, PayPal ja muud suured nimed on meile tuttavad nimed ja pakuvad mugavat reputatsiooni.

Lojaalsus- ja kupongipõhised rahakotid

Kuna Millennialid on tuntud ka kui säästlik põlvkond, loovad loendi ka lojaalsus- ja kupongipõhised mobiilsed rahakotid, nagu Gyft, võtmehoidja ja LevelUp.

Nad aitavad teil linkida ja paigutada kõik oma lojaalsuskaardi kontod ühe katuse alla ja ikkagi suutma neid kasutada tasupunktide või boonuste kogumiseks. Sa lihtsalt ei pea endaga kaasa ostma umbes kümmekond kaarti kandma.

Starbucksi mobiil rahakott on lemmikute seas paljude entusiastide seas ning pakub ainult rakenduste tutvustusi.

Peer-to-peer maksevahendid

Mobiilseid rahakoti nagu SquareCash, Venmo ja Circle turustatakse kui vastastikused maksed sõprade ja perekonna vahel.

See on mõeldud ebamugavuse kõrvaldamiseks, kui küsite inimestelt, kes teile raha võlgnevad, tagasi maksma. Ütle, et sina ja su sõbrad läheksid oma iganädalase hiline- mise ja maksad selle grupi eest. Sa saad maksetaotlus nende rakenduste ja sõprade kaudu kandke summa otse oma kontole.

Cryptocurrency'i rahakotid

On palju bitcoin rahakoti võimalusi algajale arenenud kasutajatele. On olemas ka konkreetsed rahakotid, mis hoiavad teie telefonis üht või mitut altcoinit, kuid kirjutamise ajast on enamik neist rahakotist liiga uued, et meil soovitada. Pealegi, bitcoin, kõige küpsema cryptocurrency isegi kümme aastat veel.

Bitcoin rahakotid töötavad nagu tavalised rahakotid, välja arvatud see, et USD asemel saadate bitcoin-väärtuse ekvivalendi maksmise ajal. Kaupmees annab a Bitcoini aadress (tähtnumbriline kood või QR-kood), mida saab sisestada sihtkoha aadress. Bitcoini väärtus sageli muutuvad, nii et võiksite seda teha ostude aeg.

Hübriidsed rahakotid

Wirex on näide fintechi teenusest, mis toetab nii digitaalsete valuutade kui ka traditsiooniliste sularaha valuutade puhul samas platvormis. See on nagu pangakonto (mis võib väljastada ka Visa ja Mastercard kaarte nagu tavalised pangad) kombinatsiooni bitcoin rahakotiga.

Teie kontot saab rahastada nii raha kui ka digitaalse valuutaga, seega on see huvitav toode inimestele, kes soovivad kasutada mõlemat ühes platvormis. Valikuvabadus valida USD või Bitcoinide vahel võib olla mõnele inimesele atraktiivne, sest igaüks neist saab kasu, mida saate ära kasutada.

Rahaülekannete rahakotid

Rahvusvaheline rahaülekanne on suur turg. Sellist silmas pidades turustatakse selliseid rahakoti nagu Remitly ja Xoom.

See on sarnane peer-to-peer maksevahenditega, kuid keskendub täiendavalt abistades vastuvõtjat (kes kipuvad jääma arenevatesse või kolmandatesse riikidesse, kus kirjaoskus võib olla probleem) raha koguda.

Need on inimestele kasulikud raha säästvad vahendid kes saadavad raha riikidesse kus suur osa elanikkonnast on pangata.

Sõnumite rakenduse rahakotid

Meile võib harjuda WeChat, telegramm ja Facebook Messenger saada raha sõprade / perega ja maksta toodete ja teenuste eest.

Messenging app rahakotid on väga uus - nii uus, nad ikka arvavad seda, kuidas kõige paremini ületada konkurentsi. Näiteks saab WeChatit kasutada ainult mõnes Hiinas asuvas kaupluses ja Facebook Messenger on lihtsalt integreeritud Paypal makseid.

On liiga vara öelda, kes domineerib sõnumirakenduse rahakoti turul, kui laialdane kasutuselevõtt isegi üldse jõuab.

Järeldus

Öelda, et turul on palju mobiilseid rahakoti, on alahinnang. Tegelikult on mõned online-meediakanalid kasutanud mõistet "mobiilse rahakoti sõda", et rõhutada praegust võitlust finantsteenuste pakkujate vahel, kuna igaüks kavatseb püüda suurimat turuosa.

Ainult aeg ja mobiilse rahakoti jätkuv süvalaiendamine ütlevad, milline neist ettevõtetest või mõnest muust ettevõttest on selle võidu võitja.